GPME - T1C3 - Les principes fondamentaux de la comptabilité

Mis à jour le 12/10/2024

Définition de la comptabilité : rôle et importance dans la gestion d'une entreprise

La comptabilité, c'est un langage codé au sein de l’entreprise. Elle traduit tout ce que fait une entreprise en chiffres, de manière à savoir où elle en est financièrement à tout moment.

Imaginez que vous gérez un magasin de vêtements : vous avez besoin de savoir combien vous avez vendu, combien vous avez dépensé pour acheter vos produits, si vous avez assez d’argent en banque pour payer vos fournisseurs, ou encore si votre activité est rentable.

La comptabilité vous aide à suivre tout cela de manière claire et organisée.

Le rôle principal de la comptabilité est donc d’enregistrer toutes les transactions financières de l’entreprise (comme les ventes, les achats, les paiements des salaires, etc.) et de les résumer dans des documents appelés les états financiers (le bilan et le compte de résultat).

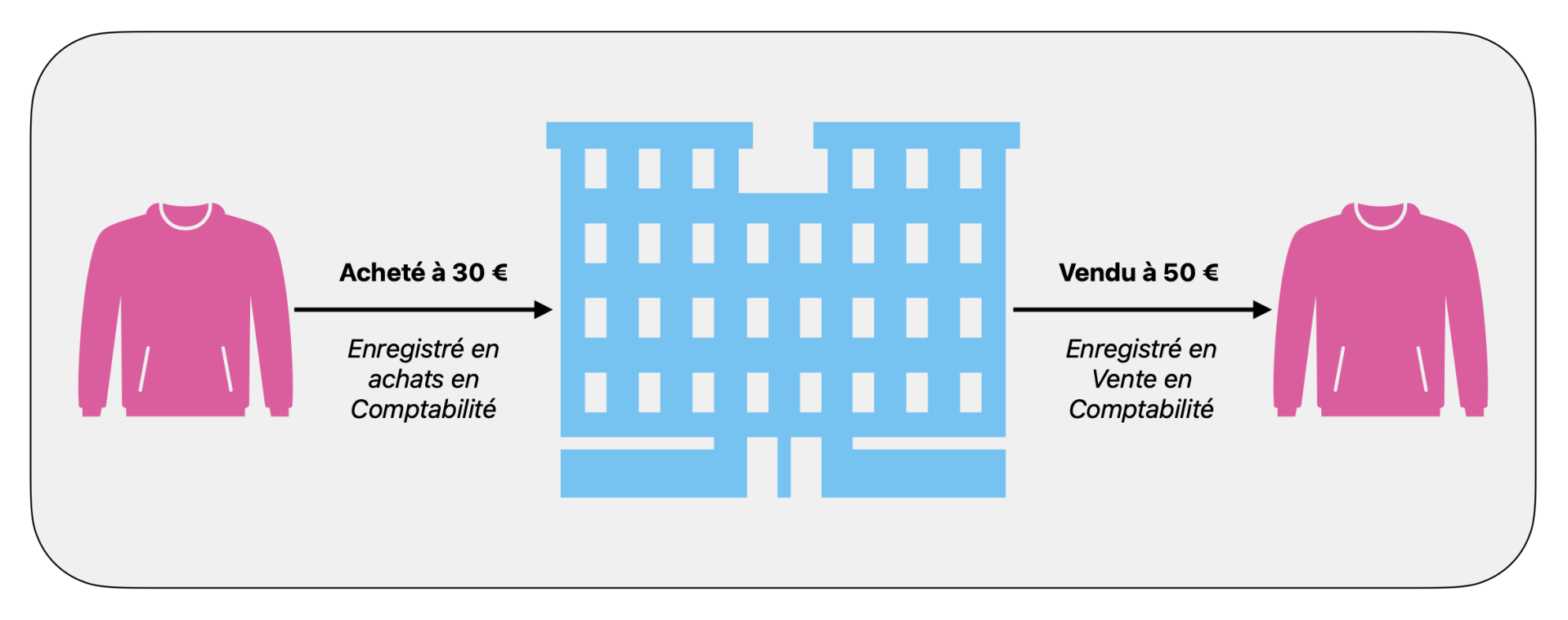

Prenons un exemple simple : si vous vendez un pull pour 50 €, la comptabilité va enregistrer cette vente et le fait que vous avez reçu cet argent. De même, si vous achetez ce pull pour 30 €, cela sera aussi noté. À la fin de l’année, en consultant vos comptes, vous saurez exactement combien vous avez gagné et dépensé, et si vous avez fait du profit.

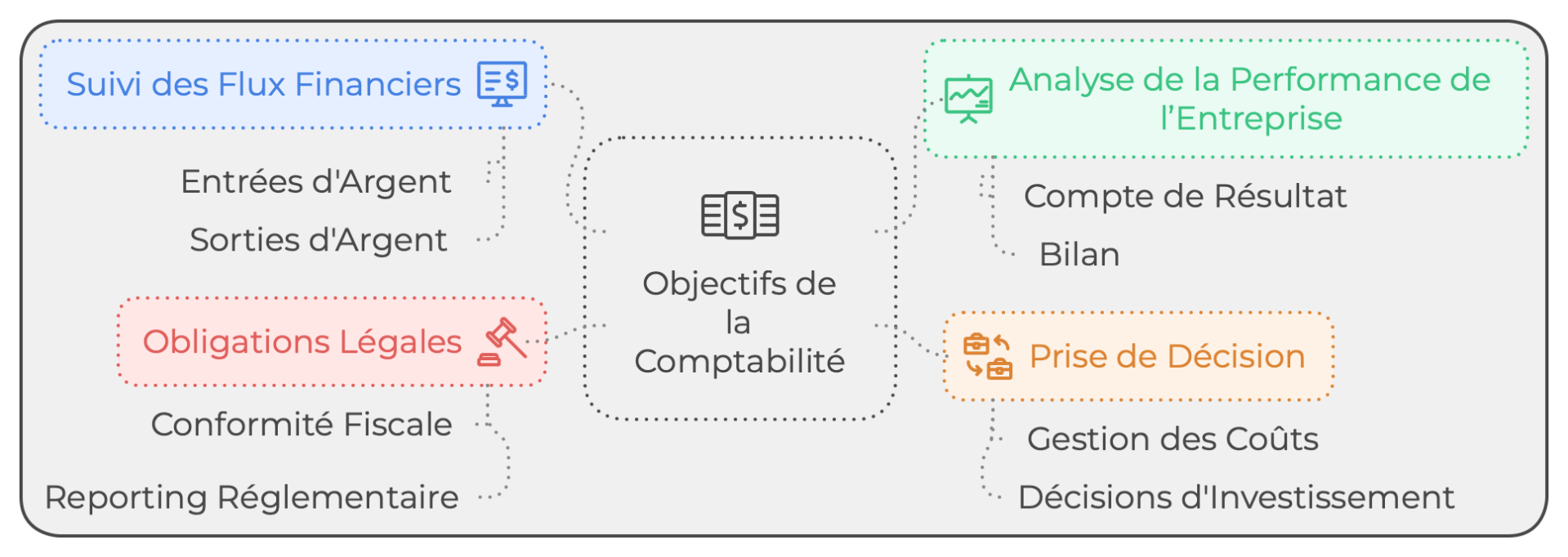

Les objectifs de la comptabilité

Suivi des flux financiers

La comptabilité vous permet de savoir d'où vient l'argent et où il va. C’est ce qu’on appelle les flux financiers. Un flux financier, c’est un mouvement d’argent, que ce soit une entrée (comme quand un client paie) ou une sortie (quand vous payez un fournisseur ou vos salariés). En comptabilité, chaque mouvement d’argent est enregistré pour que vous puissiez garder une trace de toutes les opérations.

Par exemple, dans une boulangerie, chaque pain vendu représente une entrée d’argent, et chaque achat de farine est une sortie d’argent. La comptabilité va vous aider à voir rapidement si vous gagnez plus d’argent que vous n’en dépensez.

Analyse de la performance de l’entreprise

La comptabilité permet aussi de mesurer si votre entreprise va bien ou pas. Elle vous donne des outils pour analyser votre performance financière. Le compte de résultat vous montre si vous avez fait des bénéfices ou des pertes à la fin de l’année. Le bilan vous montre ce que vous possédez (vos actifs) et ce que vous devez (vos dettes). Ces documents sont essentiels pour comprendre la santé financière de l’entreprise.

Imaginons que vous êtes à la tête d’un restaurant. À la fin du mois, vous pouvez utiliser vos comptes pour voir combien d’argent vous avez gagné en vendant des repas (votre chiffre d'affaires) et combien vous avez dépensé en ingrédients, en salaires, en loyer, etc. Si vos revenus sont plus élevés que vos dépenses, vous réalisez un bénéfice.

Aide à la prise de décision

Avec une comptabilité bien tenue, vous pouvez prendre des décisions éclairées pour l’avenir de votre entreprise. Par exemple, si vous remarquez que certaines dépenses sont trop élevées, comme le coût des fournitures, vous pouvez décider de changer de fournisseur. Si vous voyez que certaines activités sont plus rentables que d’autres, vous pourriez décider d’investir davantage dans ces secteurs.

Dans une PME, la comptabilité peut vous dire s’il est temps d’embaucher un nouveau salarié ou d’acheter de nouveaux équipements. Vous pouvez aussi anticiper des moments où la trésorerie pourrait être basse (par exemple en fin d’année) et mieux vous préparer.

Respect des obligations légales

Enfin, la comptabilité est obligatoire. Toutes les entreprises, quelle que soit leur taille, doivent tenir des comptes. Cela permet à l’État de s’assurer que vous payez correctement vos impôts et que vous respectez les règles fiscales. Par exemple, si vous vendez des produits, vous devez payer la TVA. La comptabilité vous permet de calculer combien de TVA vous devez payer.

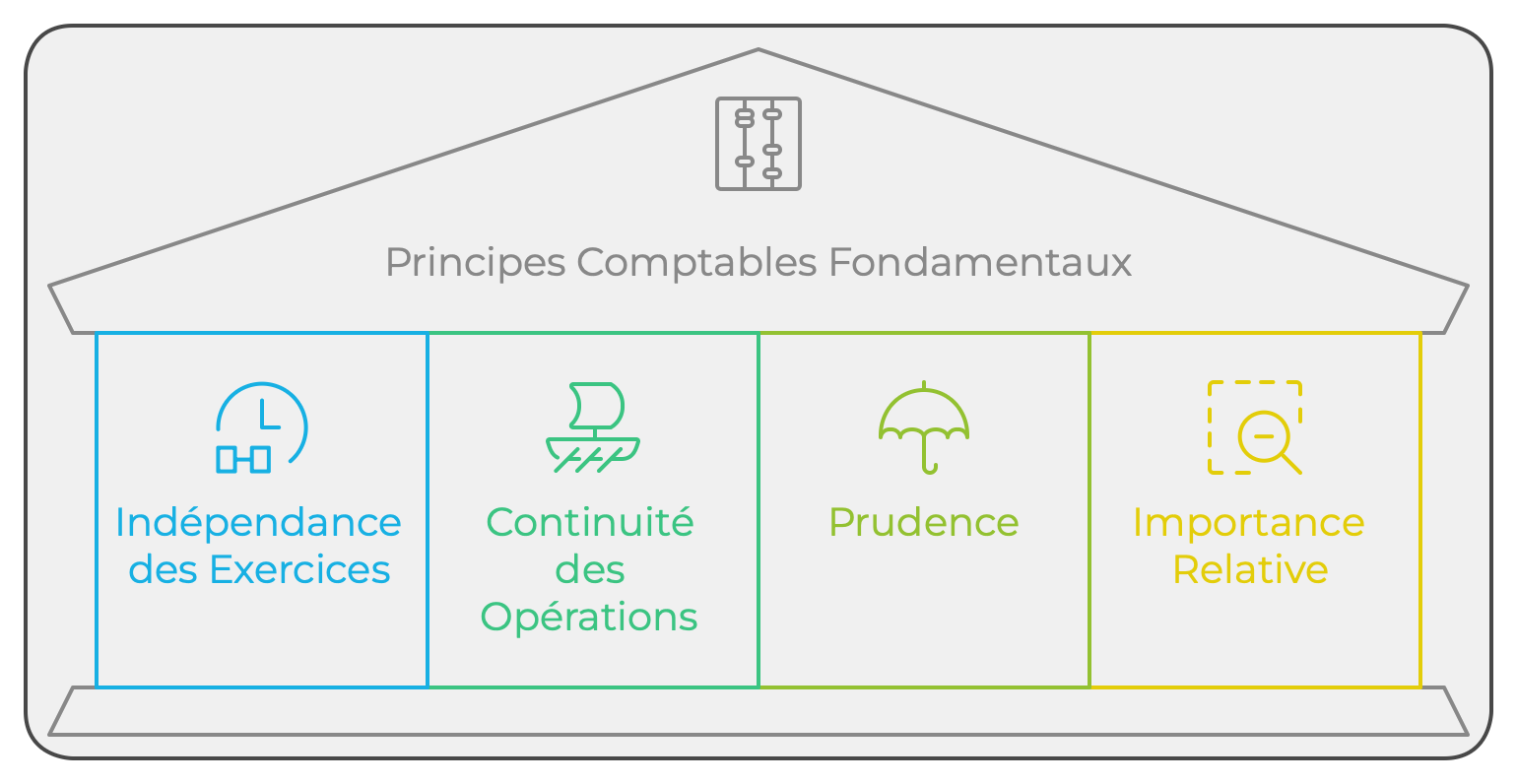

Les principes comptables fondamentaux

L'indépendance des exercices

Le principe d'indépendance des exercices signifie que chaque exercice comptable (généralement une année) est traité de manière autonome. les opérations doivent être enregistrées dans l'année où elles se sont produites, même si le paiement n'a lieu que plus tard. Par exemple, si vous effectuez une vente en décembre 2024, mais que vous n'êtes payé qu'en janvier 2025, la vente doit être enregistrée dans l'exercice 2024 car elle se rapporte à cette année.

Importance : Ce principe permet de fournir une image fidèle de la situation financière de l'entreprise à la fin de chaque période comptable. Il garantit que les résultats d’une année ne sont pas faussés par des opérations qui appartiennent à un autre exercice.

Impact sur la clôture des comptes : Lors de la clôture des comptes, il est souvent nécessaire d’effectuer des ajustementspour prendre en compte les transactions qui ont eu lieu après la fin de l’exercice mais qui concernent cet exercice (charges à payer, produits à recevoir, etc.). Ces ajustements permettent d’assurer que les résultats reflètent la réalité économique de l’entreprise pour la période concernée.

La continuité de l’exploitation

Le principe de continuité de l'exploitation repose sur l'hypothèse que l'entreprise va continuer à exister et à fonctionner normalement dans un avenir prévisible. En d'autres termes, la comptabilité est établie en partant du principe que l'entreprise n'a pas l'intention de cesser ses activités ou de liquider ses actifs dans un futur proche.

Pourquoi c'est important : Ce principe influence la manière dont certains éléments sont évalués dans les comptes. Par exemple, les actifs (comme un immeuble ou des équipements) sont enregistrés à leur valeur d’utilisation, car l'entreprise prévoit de les utiliser à long terme. Si l'entreprise devait fermer, ces actifs seraient évalués différemment, probablement à une valeur moindre.

Le principe de prudence

Le principe de prudence consiste à enregistrer les pertes probables dès qu’elles sont identifiées, mais à ne pas comptabiliser les gains tant qu’ils ne sont pas réalisés. L’idée est de protéger l’entreprise contre une surestimation de ses résultats. Cela garantit que les états financiers ne donnent pas une image trop optimiste de la situation financière.

Exemple : Si l’entreprise est en procès, même si le jugement n’est pas encore rendu, elle doit anticiper une perte potentielle et la comptabiliser. En revanche, un gain ne sera comptabilisé qu’une fois qu’il est certain et définitif.

Ce principe permet d'éviter les surprises désagréables pour les parties prenantes (actionnaires, banques, etc.), qui pourraient être induites en erreur par des résultats surévalués.

L’importance relative

Le principe d’importance relative stipule que seules les informations ayant un impact significatif sur les comptes doivent être prises en compte dans la comptabilité. Ce principe repose sur l'idée de pertinence : inutile de s'attarder sur des éléments mineurs qui ne changent pas la compréhension globale des états financiers.

Exemple : Une entreprise n'a pas besoin d’enregistrer séparément des frais de fournitures de bureau de quelques euros. Ces petites dépenses peuvent être regroupées dans un poste général, car elles n’affectent pas significativement les résultats globaux de l’entreprise.

Cela permet d’éviter de surcharger la comptabilité avec des détails insignifiants, tout en garantissant que les éléments importants sont bien pris en compte.

La partie double

La partie double est le principe fondamental de la comptabilité : chaque opération doit affecter au moins deux comptes. Cela signifie que pour chaque transaction, il y a toujours un débit et un crédit correspondants. Ce mécanisme garantit que le total des débits est toujours égal au total des crédits, ce qui permet de maintenir un équilibre dans les comptes.

Exemple : Si une entreprise achète un ordinateur pour 1 000 €, elle va :

- Débiter le compte d’immobilisation (un actif) de 1 000 €.

- Créditer le compte banque (diminution de la trésorerie) de 1 000 €.

L’opération affecte ainsi deux comptes différents, mais la somme des débits et des crédits reste la même, ce qui assure l’équilibre comptable.

Importance : La partie double est essentielle pour garantir la fiabilité des états financiers. Elle permet de suivre avec précision l’origine et la destination des flux financiers, tout en assurant une traçabilité claire de chaque transaction. C'est un outil indispensable pour éviter les erreurs et détecter rapidement les incohérences.

Le plan de comptes

Définition et structure du plan comptable général (PCG)

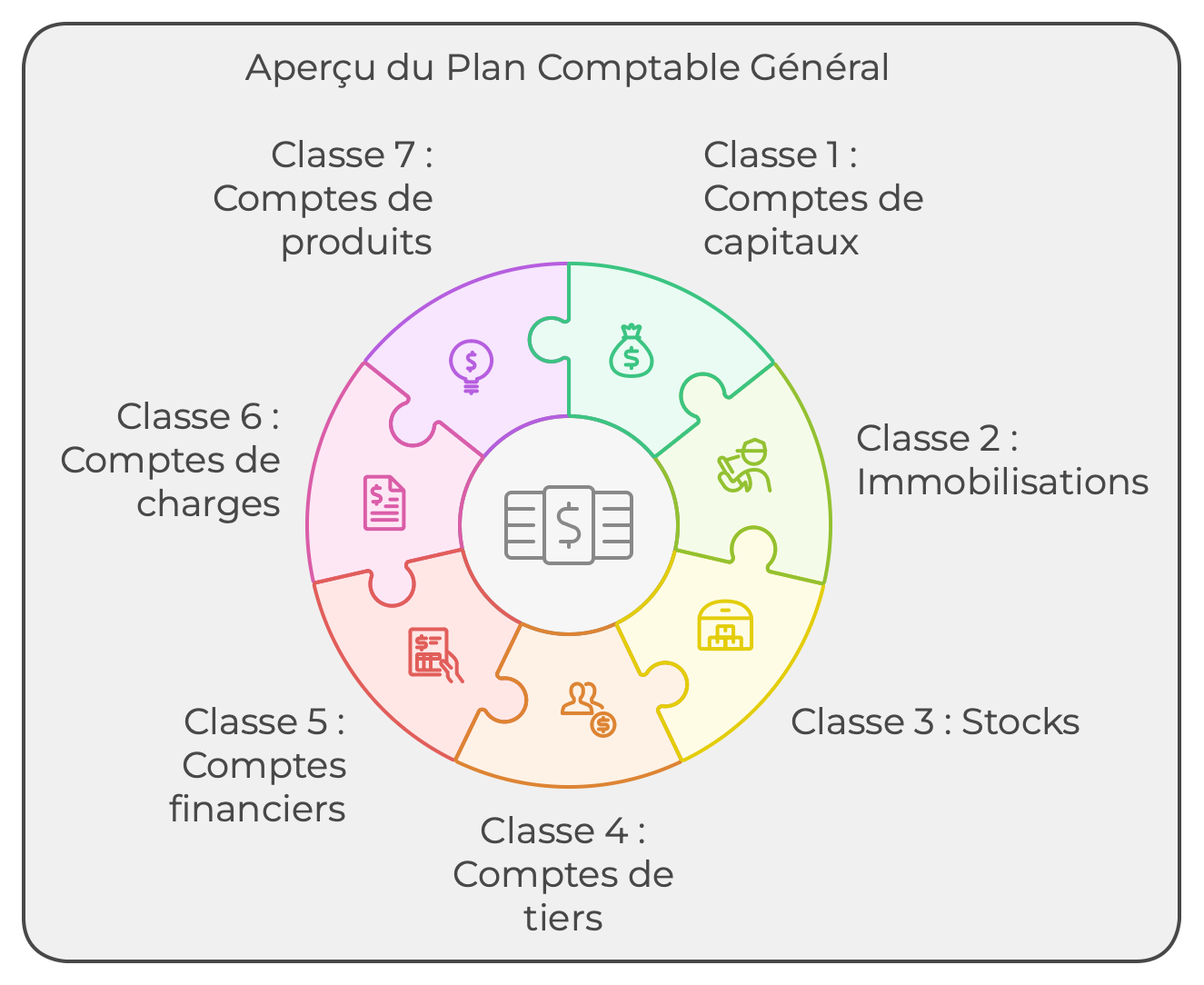

Le Plan Comptable Général (PCG) est comme un guide ou une carte qui permet de bien classer toutes les opérations comptables dans des catégories spécifiques. C’est une sorte de vocabulaire commun pour toutes les entreprises, qui leur permet de tenir leur comptabilité de manière uniforme.

En France, le PCG regroupe et codifie les différents comptes comptables en les classant en **7 grandes catégories**, appelées **classes**. Chaque classe représente un type d’opérations ou d’éléments comptables :

- Classe 1 : Les comptes de capitaux (capital social, emprunts, dettes à long terme).

- Classe 2 : Les comptes d’immobilisations (les biens durables que possède l’entreprise, comme les bâtiments, les machines).

- Classe 3 : Les comptes de stocks et en-cours (les marchandises, les matières premières).

- Classe 4 : Les comptes de tiers (clients, fournisseurs, dettes fiscales et sociales).

- Classe 5 : Les comptes financiers (banque, caisse, placements financiers).

- Classe 6 : Les comptes de charges (tout ce que l'entreprise dépense pour fonctionner : salaires, achats, loyers).

- Classe 7 : Les comptes de produits (les recettes de l’entreprise : ventes de biens ou de services, subventions).

Le PCG permet donc de classer les opérations comptables en fonction de leur nature, ce qui facilite la gestion financière et la préparation des états financiers.

Les différentes classes de comptes

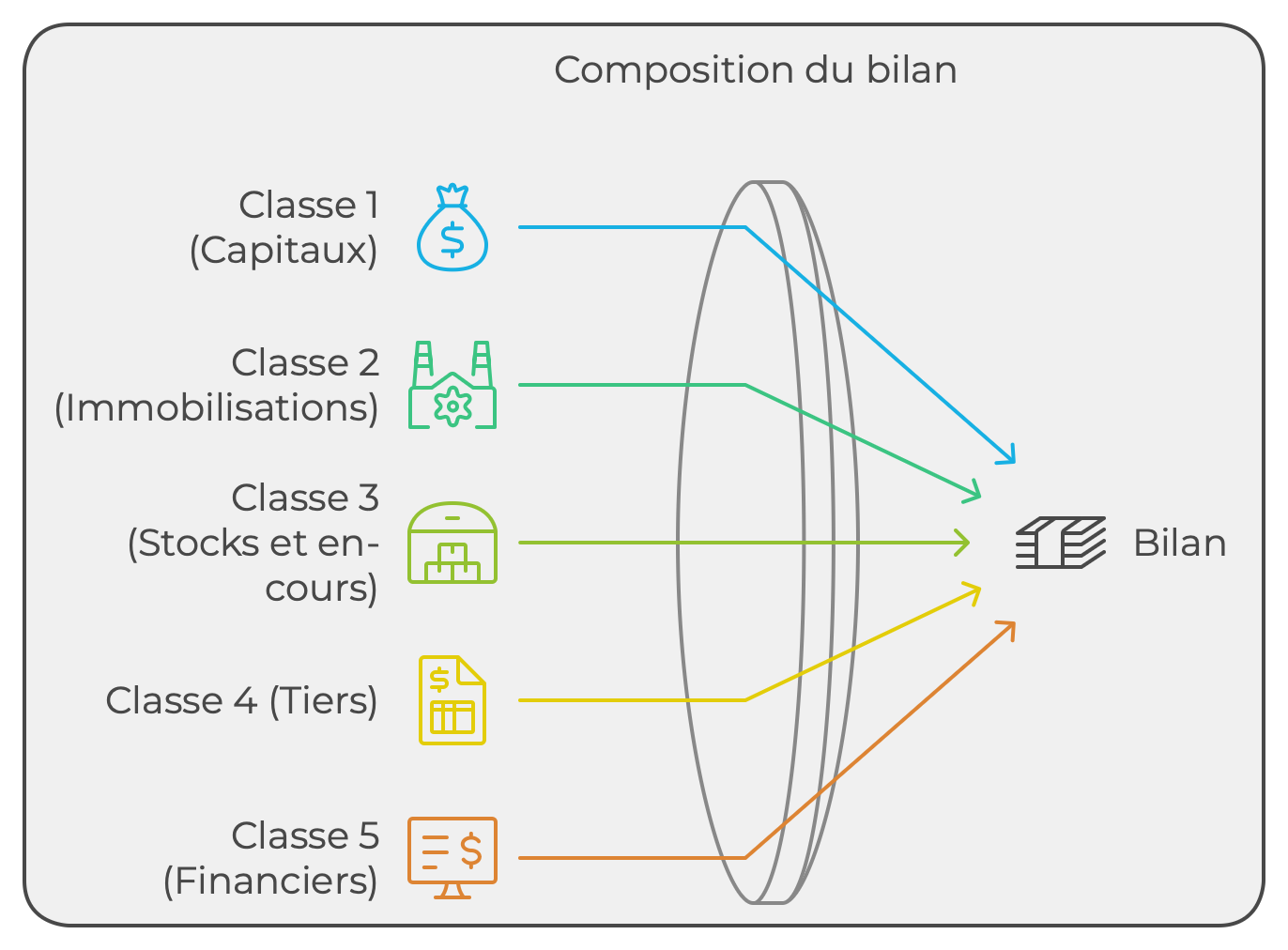

Les classes 1 à 5 concernent principalement le bilan, c’est-à-dire ce que l’entreprise possède et ce qu’elle doit. Ces comptes enregistrent les actifs (ce que l’entreprise possède) et les passifs (ce qu’elle doit).

- Classe 1 (Capitaux) : Elle enregistre les ressources financières à long terme de l'entreprise, comme le capital investi par les actionnaires ou les emprunts à long terme.

- Exemple : Si l’entreprise contracte un emprunt de 100 000 €, cette somme sera enregistrée dans un compte de la classe 1, car il s'agit d'une dette à long terme. - Classe 2 (Immobilisations) : Elle concerne tout ce que l’entreprise possède sur le long terme, comme les terrains, les bâtiments ou les équipements.

- Exemple : Si l’entreprise achète une machine pour 10 000 €, elle va enregistrer cet achat dans un compte de la classe 2. - Classe 3 (Stocks et en-cours) : Ces comptes sont utilisés pour suivre les marchandises et matières premières que l’entreprise achète et revend.

- Exemple : Un magasin qui achète des vêtements pour les revendre utilisera un compte de la classe 3 pour enregistrer ces marchandises. - Classe 4 (Tiers) : Ici, on retrouve les comptes des clients et des fournisseurs. Ces comptes enregistrent ce que les clients doivent à l’entreprise et ce que l’entreprise doit à ses fournisseurs.

- Exemple : Si un client doit 1 000 € à l’entreprise, ce montant sera inscrit dans un compte client de la classe 4. - Classe 5 (Financiers) : Ce sont les comptes qui suivent l’argent de l’entreprise : sa trésorerie, ses comptes bancaires, etc.

- Exemple : Si l’entreprise reçoit 5 000 € sur son compte bancaire, cela sera enregistré dans un compte de la classe 5.

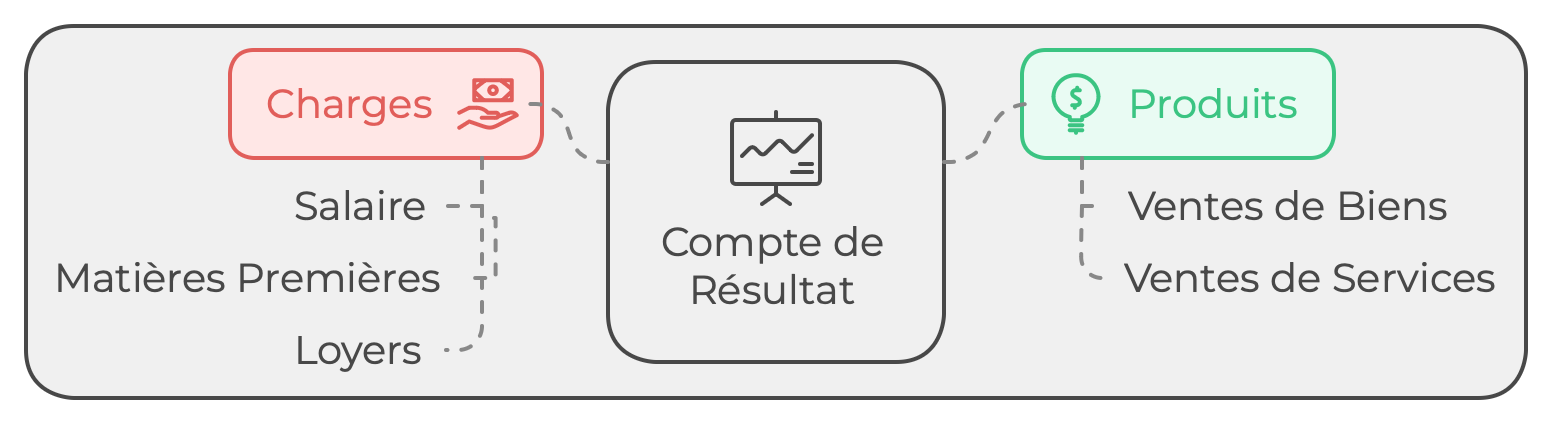

Les classes 6 et 7 concernent le compte de résultat, qui montre si l’entreprise fait des bénéfices ou des pertes.

- Classe 6 (Charges) : Ce sont toutes les dépenses de l’entreprise, comme les salaires, les achats de matières premières, les loyers, etc.

- Exemple : Si l’entreprise paie 2 000 € de salaire à ses employés, elle utilisera un compte de la classe 6 pour enregistrer cette dépense. - Classe 7 (Produits) : Ce sont les revenus de l’entreprise, comme les ventes de biens ou de services.

- Exemple : Si l’entreprise vend un produit pour 500 €, ce montant sera inscrit dans un compte de la classe 7.

Exemples pratiques d’utilisation du plan de comptes

Voyons comment utiliser le plan de comptes pour enregistrer des opérations courantes.

- Achat de matières premières :

- L'entreprise achète pour 5 000 € de matières premières (par exemple, du bois pour fabriquer des meubles).

- Classe 3 (stocks) : L’achat est enregistré dans un compte de stocks.

- Classe 4 (fournisseurs) : Si l’achat est à crédit, l’entreprise inscrit la somme qu’elle doit à son fournisseur dans un compte de tiers (fournisseurs). - Vente de produits finis :

- L'entreprise vend un meuble pour 2 000 €.

- Classe 7 (produits) : La vente est enregistrée dans un compte de ventes.

- Classe 4 (clients) : Si le client n’a pas encore payé, la somme qu’il doit est enregistrée dans un compte client. - Paiement des salaires :

- L'entreprise paie 3 000 € de salaires à ses employés.

- Classe 6 (charges) : Les salaires sont inscrits dans un compte de charges.

- Classe 5 (trésorerie) : La trésorerie de l’entreprise diminue, donc on inscrit ce paiement dans un compte bancaire. - Encaissement d'une vente :

- Le client paie 2 000 € pour un meuble acheté précédemment.

- Classe 4 (clients) : Le montant dû par le client est réduit.

- Classe 5 (trésorerie) : La trésorerie de l’entreprise augmente, et l’argent est enregistré dans un compte bancaire.

Ces exemples montrent comment le plan de comptes aide à structurer et classer les opérations comptables pour suivre de près la situation financière de l’entreprise. Il permet de s’assurer que toutes les transactions sont bien enregistrées et reflètent fidèlement l’activité de l’entreprise.

Exercice 1 : Enregistrement d'achats et de ventes

L'entreprise Bois Design, spécialisée dans la fabrication de meubles, réalise les opérations suivantes au cours du mois :

- Elle achète pour 3 500 € de bois, qu’elle paiera dans 30 jours.

- Elle vend un meuble à un client pour 1 800 €. Le client règle immédiatement par virement bancaire.

Questions :

-

Enregistrez l'achat de bois dans les comptes de Bois Design.

- Quels comptes sont impactés (précisez les classes) et pour quel montant ?

- Décrivez les flux financiers en termes de débit et de crédit.

-

Enregistrez la vente du meuble dans les comptes.

- Quels comptes sont impactés et pour quel montant ?

- Décrivez les flux financiers en termes de débit et de crédit.

Exercice 2 : Paiement des salaires et encaissement d'une créance

L'entreprise TechnoPro a les opérations suivantes :

- Elle paie les salaires de ses employés pour un montant total de 4 000 € par virement bancaire.

- Un client qui avait acheté des produits à crédit pour 2 500 € règle enfin la facture.

Questions :

-

Enregistrez le paiement des salaires dans les comptes de TechnoPro.

- Quels comptes sont impactés et pour quel montant ?

- Décrivez les flux financiers en termes de débit et de crédit.

-

Enregistrez l'encaissement de la créance du client.

- Quels comptes sont impactés et pour quel montant ?

- Décrivez les flux financiers en termes de débit et de crédit.

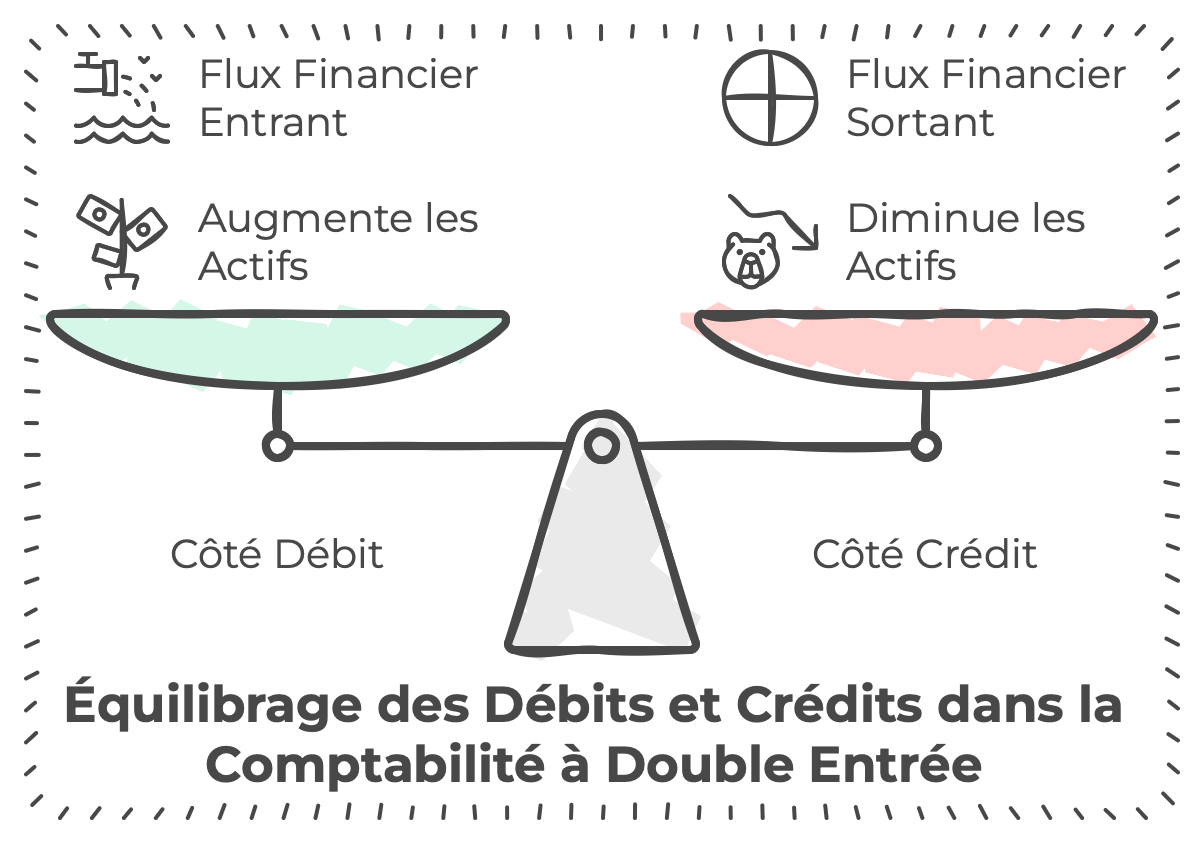

Débit et crédit : Les bases des enregistrements comptables

Notions de débit et crédit

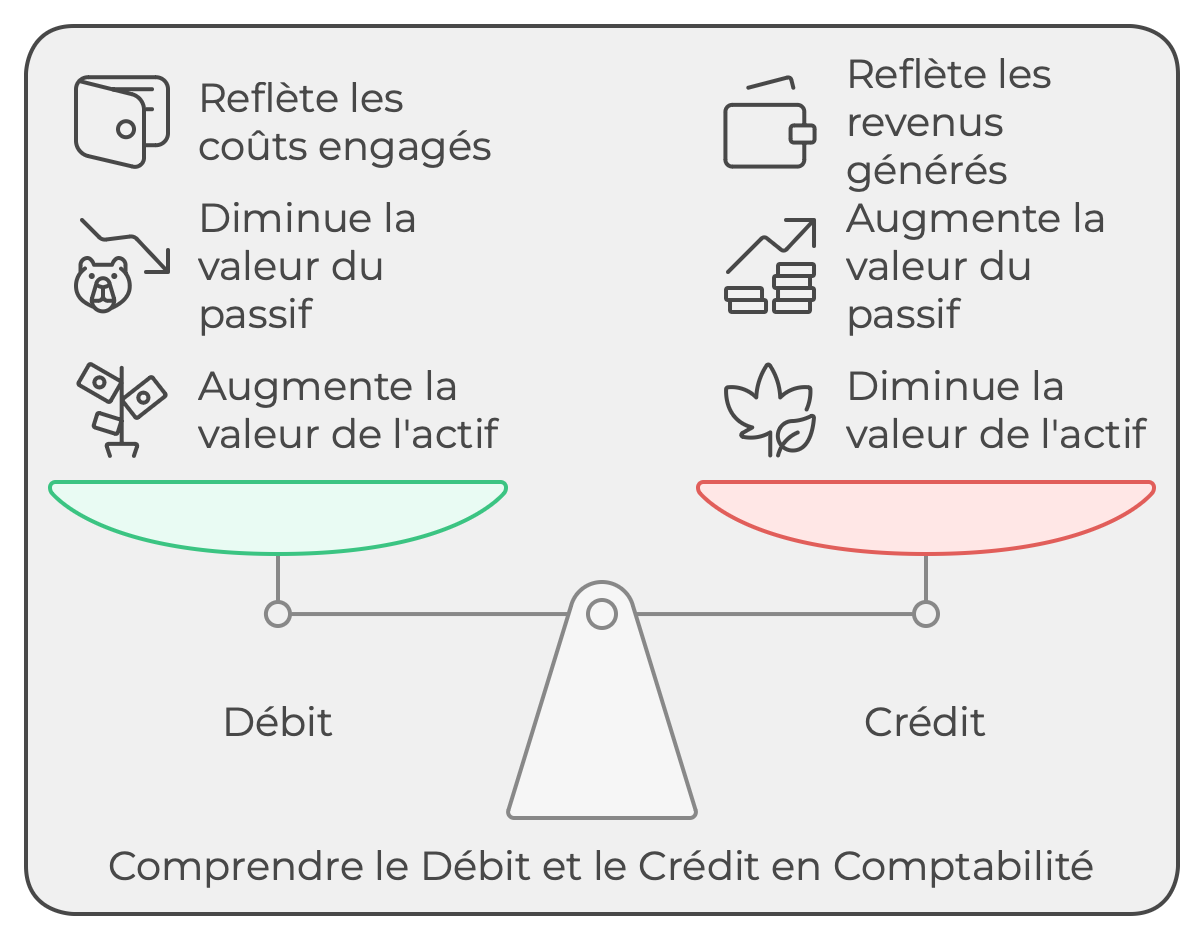

Les notions de débit et de crédit sont au cœur de la comptabilité, et elles sont essentielles pour enregistrer correctement toutes les opérations financières. Mais avant d’entrer dans les détails, il est important de savoir que le débit et le crédit ne représentent pas "positif" ou "négatif", comme on pourrait le croire au premier abord. Leur signification dépend du type de compte que l’on utilise.

- Débit : C'est la partie gauche de l’écriture comptable. On parle de débit lorsqu’une opération augmente la valeur d’un actif ou diminue celle d’un passif.

- Crédit : C'est la partie droite de l’écriture comptable. On parle de crédit lorsqu’une opération diminue la valeur d’un actif ou augmente celle d’un passif.

| Débit | Crédit |

|---|---|

| Actif | Passif |

| Charges | Produits |

Comment fonctionnent le débit et le crédit :

- - Pour les comptes d'actifs (par exemple : caisse, banque, stocks), le débit représente une entrée (augmentation), tandis que le crédit représente une sortie (diminution).

- Exemple : Si vous recevez 1 000 € sur votre compte bancaire, vous débiterez le compte "Banque". Par contre, si vous payez 500 € à un fournisseur par virement, vous créditerez le compte bancaire

- Pour les comptes de passifs (par exemple : dettes, emprunts), c’est l’inverse : le débit diminue le compte et le crédit l'augmente.

- Exemple : Si vous contractez un emprunt, vous créditerez le compte "Emprunt" pour refléter l’augmentation de vos dettes. Par contre, si vous remboursez les échéances de l'emprunt, vous débiterez le compte "Emprunt"

En résumé :

- Pour les actifs : on débite pour une augmentation, et on crédite pour une diminution.

- Pour les passifs : on crédite pour une augmentation, et on débite pour une diminution.

Impact sur les comptes de gestion (classes 6 et 7)** :

- Les comptes de charges (classe 6) sont débités quand l’entreprise engage des dépenses.

- Exemple : Vous débitez le compte "Loyer" lorsque vous payez un loyer.

- Les comptes de produits (classe 7) sont crédités lorsque l’entreprise génère des revenus.

- Exemple : Vous créditez le compte "Ventes" lorsque vous vendez un produit.

Comprendre la partie double à travers les flux financiers

La partie double est le mécanisme qui permet de toujours enregistrer une opération comptable dans deux comptes différents : un compte sera débité, et un autre sera crédité, pour refléter à la fois l’origine et la destination du flux financier. Cela garantit que la comptabilité reste équilibrée, car le montant total des débits doit toujours être égal au montant total des crédits.

Prenons un exemple pratique : supposons que vous achetiez un ordinateur pour votre entreprise pour 1 000 € et que vous payez par virement bancaire.

- Vous débitez le compte "Matériel informatique" (classe 2 - actif) de 1 000 €, car l'entreprise acquiert un nouvel actif.

- Vous créditez le compte "Banque" (classe 5 - financier) de 1 000 €, car cet achat diminue la trésorerie de l'entreprise.

Une même opération a donc deux effets opposés : elle augmente l’actif (matériel) et diminue l’actif (banque).

Autre exemple courant : l'enregistrement d'une vente à crédit. Si vous vendez un produit pour 500 € et que le client n’a pas encore payé :

- Vous débitez le compte "Clients" (classe 4 - tiers) de 500 €, car le client vous doit de l’argent.

- Vous créditez le compte "Ventes" (classe 7 - produit) de 500 €, car vous avez généré un revenu.

Dans cet exemple, le débit et le crédit permettent de retracer à la fois le montant que vous êtes censé recevoir et le revenu que vous avez réalisé.

La **partie double** permet donc de suivre **les flux financiers entrants et sortants** en temps réel, tout en maintenant une traçabilité claire de chaque transaction.

Cas pratique sur les flux financiers :

Un cas pratique pourrait consister à suivre toutes les opérations d’une journée dans une petite entreprise (achat de marchandises, ventes, paiements de factures) et à identifier dans quel compte chaque flux doit être enregistré. Cela permet de voir comment le **plan de comptes** et la partie double** sont utilisés ensemble pour assurer une comptabilité claire et équilibrée.

Ces exercices vous permettront d'acquérir une compréhension approfondie du fonctionnement du débit et du crédit, et de maîtriser la partie double à travers des situations réelles.

Cliquez ici pour saisir votre texte.

Exercice 3

Pour les exemples ci-dessous, indiquez au débit et au crédit la classe de compte qui va être mouvementé, et la nature du compte utilisé.

1. Transaction simple : Achat de fournitures de bureau**

Vous achetez des fournitures pour 200 € et vous les payez en espèces.

- Débit : .......................... € dans un compte de classe .................................., et plus précisément ................................................................................................

- Crédit :.......................... € dans un compte de classe .................................., et plus précisément ................................................................................................

2. Transaction complexe : Vente à crédit avec règlement différé

Vous vendez des marchandises pour 1 500 € à un client qui vous paiera dans 30 jours.

- Débit : .......................... € dans un compte de classe .................................., et plus précisément ................................................................................................

- Crédit :.......................... € dans un compte de classe .................................., et plus précisément ................................................................................................

- Lorsque le client règle la facture :

- Débit : .......................... € dans un compte de classe .................................., et plus précisément ................................................................................................

- Crédit :.......................... € dans un compte de classe .................................., et plus précisément ................................................................................................

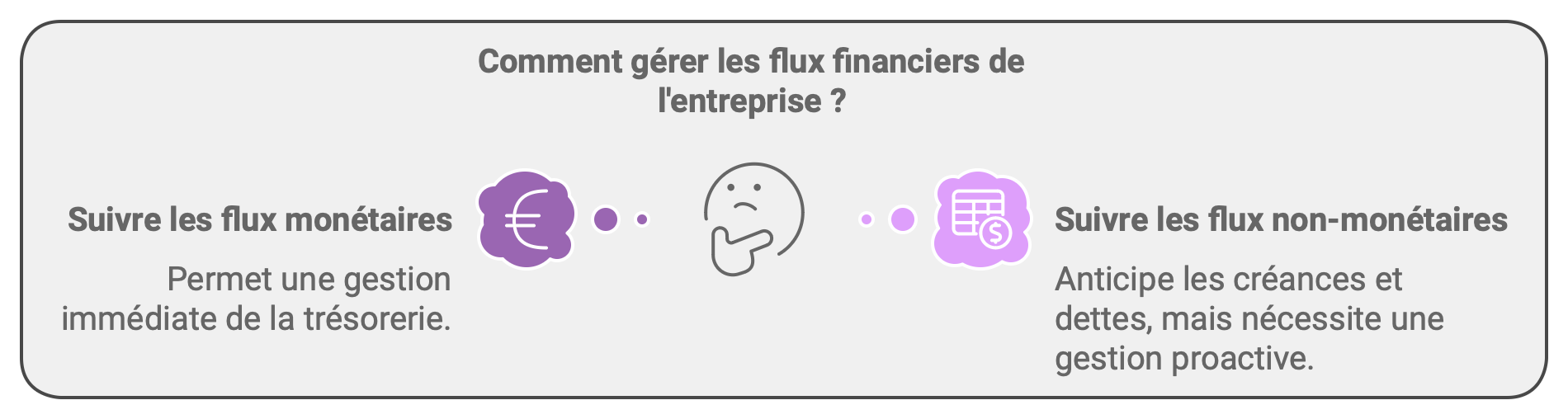

Identification des flux financiers dans l'entreprise

Flux monétaires et non-monétaires

Les flux financiers dans une entreprise représentent les mouvements d’argent ou de valeurs économiques entre l’entreprise et son environnement (clients, fournisseurs, banques, etc.). Ces flux peuvent être classés en deux grandes catégories : les flux monétaires et les flux non-monétaires.

- Flux monétaires : Ce sont les flux qui impliquent directement de l’argent liquide ou des mouvements bancaires. Ils incluent les paiements en espèces, les virements bancaires, les chèque, et les prélèvements automatiques.

- Exemple : Lorsque vous encaissez 500 € en espèces pour une vente, ou quand vous payez une facture par virement bancaire, ce sont des flux monétaires. Ils affectent directement les comptes de trésorerie ou de banque.

- Flux non-monétaires : Ce sont des flux qui ne donnent pas lieu à un mouvement d’argent immédiat. Ils incluent les ventes à crédit, les créances (sommes que des clients doivent à l’entreprise) ou les dettes envers des fournisseurs.

- Exemple : Si vous vendez un produit à un client qui vous paiera dans 30 jours, il s’agit d’un flux non-monétaire, car il n’y a pas d’argent transféré immédiatement, mais une créance est enregistrée dans les comptes. De même, si vous achetez des marchandises à crédit, vous créez une dette envers votre fournisseur.

La différenciation entre flux monétaires et non-monétaires est essentielle pour comprendre quand et comment l’argent entre ou sort de l’entreprise. Cette distinction aide à anticiper les besoins de trésorerie, car les flux non-monétaires ne génèrent pas immédiatement des liquidités.

Exemples de flux financiers

Les flux financiers d’une entreprise proviennent de plusieurs types d'opérations courantes, telles que les ventes, les achats, les investissements, les emprunts, ou les paiements de dettes et de créances. Voici quelques exemples concrets de flux financiers :

- Flux générés par les ventes : Chaque fois que l’entreprise vend un produit ou un service, cela génère un flux financier.

- Exemple : Si un magasin vend un vêtement pour 100 €, il enregistre un flux entrant (soit monétaire si payé en espèces ou par carte, soit non-monétaire si c’est à crédit).

- Flux générés par les achats : Lorsqu'une entreprise achète des matières premières, des fournitures ou des services, cela crée un flux sortant, car l'entreprise doit débourser de l'argent pour payer ses fournisseurs.

- Exemple : Un restaurant qui achète pour 500 € d’ingrédients paiera son fournisseur en espèces ou à crédit, créant un flux monétaire ou non-monétaire.

- Flux générés par les investissements : Lorsqu’une entreprise achète des actifs à long terme (comme des machines ou des véhicules), elle réalise un investissement. Cela génère généralement un flux sortant important.

- Exemple : L’achat d’une machine pour 10 000 € entraînera une sortie de trésorerie et un enregistrement dans les comptes d'immobilisations.

- Flux générés par les emprunts : Lorsqu'une entreprise contracte un emprunt auprès d'une banque, elle reçoit de l'argent, créant un flux monétaire entrant, tandis que la dette à rembourser est enregistrée en tant que passif.

- Exemple : Un emprunt de 50 000 € génère un flux entrant dans le compte bancaire, et un flux non-monétaire sous forme d’une dette envers la banque.

- Flux générés par les paiements : Les paiements des créances (sommes dues par les clients) et des dettes (sommes dues aux fournisseurs) représentent également des flux financiers importants pour une entreprise. Les encaissements des créances sont des flux entrants, et les paiements des dettes sont des flux sortants.

- Exemple : Quand un client règle une facture de 1 000 €, cela représente un flux entrant. Quand l'entreprise paie ses factures d'électricité, cela génère un flux sortant.

Ces flux financiers peuvent donc être générés à chaque étape de l’activité de l’entreprise, et leur suivi permet de savoir à tout moment d'où vient l’argent et où il va.

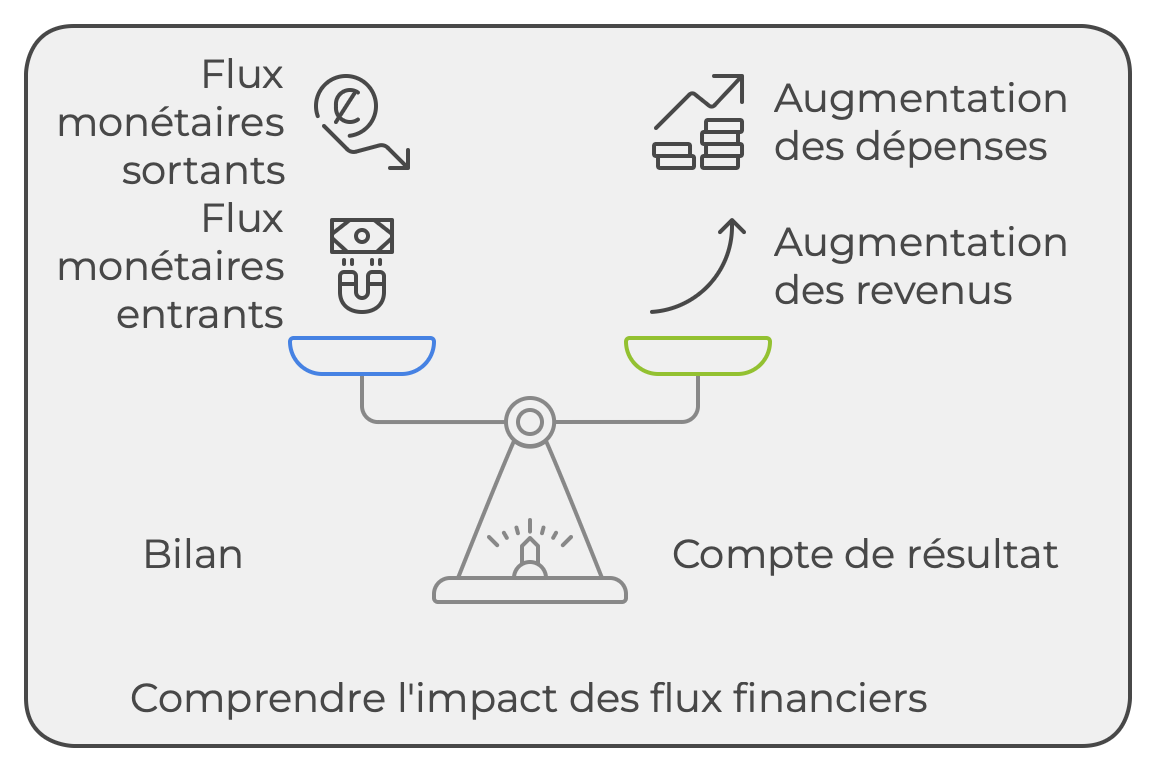

Analyse des flux financiers dans la comptabilité

L’analyse des flux financiers est cruciale pour assurer la traçabilité de chaque mouvement d’argent au sein de l’entreprise et pour comprendre l'impact de ces flux sur les états financiers (le bilan et le compte de résultat).

- Impact sur le bilan : Le bilan est une photographie de la situation financière de l’entreprise à un moment donné. Il liste ce que l'entreprise possède (les actifs) et ce qu'elle doit (les passifs). Les flux financiers influencent directement ces éléments :

- Les flux monétaires entrants (comme les encaissements de créances) augmentent les actifs financiers (trésorerie).

- Les flux sortants (comme les paiements aux fournisseurs) diminuent la trésorerie, un actif.

- Les flux non-monétaires (comme les créances et les dettes) augmentent les comptes de tiers (clients, fournisseurs), qui sont enregistrés respectivement comme des actifs et des passifs.

Impact sur le compte de résultat : Le compte de résultat mesure la performance financière de l’entreprise sur une période donnée, en comparant ses produits (revenus) à ses charges (dépenses).

- Les flux financiers générés par les ventes augmentent les produits, tandis que les flux liés aux achats ou aux charges augmentent les dépenses.

- Un bon suivi des flux permet de mesurer si l’entreprise génère des bénéfices ou subit des pertes.

Traçabilité des flux : L'un des grands avantages de la comptabilité en partie double est qu’elle permet de tracer chaque flux financier. Pour chaque transaction, deux comptes sont impactés (un débit et un crédit), ce qui permet de suivre précisément où va l'argent et d'assurer qu'il n'y a pas d'erreurs.

Par exemple, si une entreprise achète un véhicule, elle pourra facilement voir comment cette transaction affecte son bilan (avec une augmentation des immobilisations et une diminution de la trésorerie ou une augmentation des dettes si l'achat est à crédit).

En résumé, l’analyse des flux financiers permet de comprendre comment les opérations quotidiennes de l’entreprise influencent ses finances à long terme. Une bonne gestion des flux est essentielle pour garantir la santé financière de l’entreprise et pour prévoir d’éventuels besoins de trésorerie ou des difficultés à venir.

Exercice 4 : Identification des flux financiers

L'entreprise TechnoServices, spécialisée dans la vente et la maintenance d'équipements informatiques, réalise les opérations suivantes au cours du mois de mars. Votre mission est d'identifier les flux financiers et de préciser leur impact sur la trésorerie, les actifs, les passifs, et les comptes de gestion (produits et charges). Pour chaque opération, indiquez également si le flux est monétaire ou non-monétaire.

Complétez le tableau suivant :

| Opération | Flux entrant : Nature, explication et classe | FE : Monétaire ou non monétaire | Flux sortant : Nature, explication et classe | FS : Monétaire ou non monétaire | Impact sur le bilan (classe 1 à 5) | Impact sur le compte de résultat (Classe 6 et 7) |

|---|---|---|---|---|---|---|

| Vente d’un ordinateur pour 1 200 € à un client, qui règle immédiatement par carte bancaire. | ||||||

| Achat de fournitures pour 800 €, payées en espèces. | ||||||

| Encaissement d’une créance de 2500 € d’un client qui avait acheté à crédit le mois précédent. | ||||||

| Achat à crédit d’une nouvelle machine pour 10 000 €, à rembourser sur 12 mois. | ||||||

| Paiement d’une facture d’électricité de 500 € par virement bancaire. | ||||||

| Souscription d’un emprunt bancaire de 25 000 € pour financer un projet d’expansion. | ||||||

| Versement des salaires pour un total de 4 000 €. | ||||||

| Vente d’un ordinateur pour 1 200 € à un client, qui règle immédiatement par carte bancaire. | ||||||

| Achat de fournitures pour 800 €, payées en espèces. | ||||||

| Encaissement d’une créance de 2500 € d’un client qui avait acheté à crédit le mois précédent. |

Exercice 5 : Identification des flux financiers

Cet exercice vous permettra de mettre en pratique vos connaissances sur l’identification des flux financiers au sein d’une entreprise. Vous devrez déterminer si les flux sont monétaires ou non-monétaires, identifier les types de flux générés par chaque opération, et analyser leur impact sur les états financiers (bilan et compte de résultat).

Contexte de l'entreprise

L'entreprise ÉcoMobilité, spécialisée dans la vente et la maintenance de véhicules électriques, a réalisé les opérations suivantes au cours du mois de septembre :

-

Vente de véhicules électriques :

- Vente de 5 véhicules pour un total de 25 000 €.

- 3 véhicules ont été payés en espèces et 2 véhicules ont été vendus à crédit (paiement à réception de facture).

-

Achat de batteries :

- Achat de batteries pour les véhicules pour un montant total de 10 000 €.

- Paiement effectué par virement bancaire.

-

Investissement dans de nouveaux équipements :

- Achat d’une nouvelle machine de diagnostic pour 15 000 €, payé à crédit.

-

Emprunt bancaire :

- Contrat d’un emprunt de 40 000 € auprès d’une banque pour financer l’achat de la machine de diagnostic.

-

Paiement des salaires :

- Paiement des salaires des employés pour un montant total de 8 000 € par chèque.

-

Encaissement des ventes à crédit :

- Réception des paiements des clients pour les 2 véhicules vendus à crédit, totalisant 10 000 €.

Questions :

-

Identification des flux financiers :

Pour chaque opération ci-dessus, identifiez :

- Le type de flux généré (vente, achat, investissement, emprunt, paiement des salaires, encaissement des ventes à crédit).

- Si le flux est monétaire ou non-monétaire.

-

Classification des flux dans le bilan :

Indiquez comment chaque flux impacte le bilan de l’entreprise ÉcoMobilité. Pour chaque flux identifié dans la question 1, précisez :

- Les comptes d’actifs ou de passifs concernés.

- Si le flux augmente ou diminue ces comptes.

-

Impact sur le compte de résultat :

Expliquez comment chaque flux financier impacte le compte de résultat de l’entreprise. Pour chaque flux, précisez :

- S’il affecte les produits ou les charges.

- Comment cela influence le bénéfice ou la perte de l’entreprise.

-

Traçabilité des flux :

Choisissez une des opérations ci-dessus et décrivez comment la partie double assure la traçabilité de ce flux financier dans les comptes de l’entreprise.

Créez votre propre site internet avec Webador