GPME T2C2 - L'analyse de la trésorerie

L’analyse de la trésorerie et des ratios s’appuie sur le bilan fonctionnel. Le premier travail est de condenser le bilan comptable en un bilan fonctionnel.

L’analyse de la trésorerie :

Pour comprendre la structure de la trésorerie, il faut analyser 3 éléments : Le Fonds de roulement Net Global (FRNG), le Besoin en Fonds de Roulement (BFR) ce qui nous permet de recalculer la Trésorerie Nette (TN)

FRNG (Fonds de Roulement Net Global) = Ressources stables - Emplois Stables

BFR (Besoin en fonds de roulement) = Actif circulant - Passif circulant

TN = FR - BFR = Trésorerie active - Trésorerie Passive

FRNG = Fonds de Roulement Net Global ⇒ FR

FR = “FRic” ⇒ C’est l’argent disponible à long terme. C’est à dire qu’on vient calculer ce qui nous reste après avoir financé l’actif immobilisé.

BFR = Besoin en Fonds de Roulement

BFR = “Besoin de FRic” ⇒ Correspond au besoin d’argent pour financer l’activité de l’entreprise.

TN = Trésorerie Nette

TN = C’est ce qu’il reste à l’entreprise sur ses comptes et placements financiers.

Vous disposez du bilan qui a été travaillé lors du chapitre précédent (T2C1 - Le bilan fonctionnel) ainsi que de son bilan fonctionnel.

Calculez le FRNG, BFR et TN pour cette entreprise

L’analyse de ces indicateurs :

En général, il est intéressant d’analyser ces ratios sur au moins 2 ans.

Cependant, il y a certains grands équilibres a respecter :

- La trésorerie doit être la plus haut possible, pour cela, on vérifie que :

- Le FRNG doit être le plus haut possible. Pour l’améliorer, on peut :

- Augmente les ressources stables

- on peut augmenter le capital social, mais cela peut être coûteux (frais d’acte à payer)

- En réalisant des bénéfices qu’on va réinjecter dans l’entreprise sous forme de réserves

- En diminuant la part de dividendes versés aux associés.

- En réalisant des emprunts de trésorerie, mais ce n’est pas forcément un bon signal pour les banques et les financeurs

- En finançant les emplois stables par de l’emprunt.

- En injectant de l’argent en compte courant d’associés.

- Diminue les emplois stables

- En revendant les immobilisations “en trop”.

- En général, la diminution des emplois stables n’est pas une bonne idée, car elle signifie diminuer son outil de production, et ainsi il sera plus compliqué d’augmenter les bénéfices = Fausse Bonne Idée.

- Augmente les ressources stables

- Le BFR doit être le plus bas possible. Pour l’améliorer, on peut :

-

Diminuer l’actif circulant

- Diminuer les stocks

- Diminuer les créances

-

Facturant rapidement

-

Avoir une politique de relance rapide et efficace

-

Diminuer les délais de paiement en accord avec les clients (négociation)

-

Pratiquer l’escompte : Un escompte est une réduction financière qui incite les clients à payer au comptant plutôt que d’attendre l’échéance de la facture. En général, il n’excède pas 2%.

-

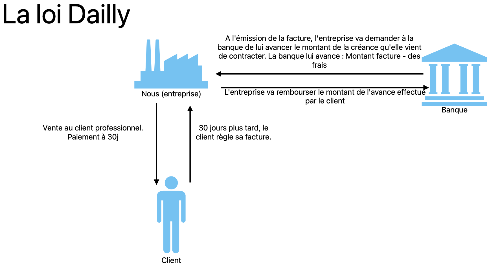

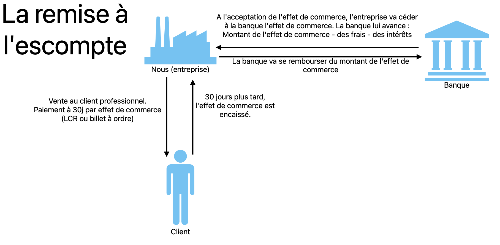

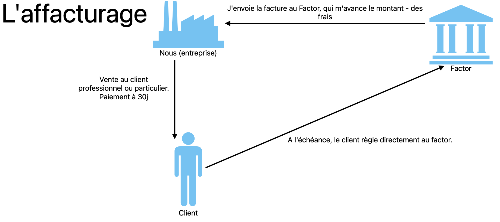

Pratiquer la cession de créance : Loi Dailly, Remise à l’escompte, Affacturage

-

-

- Le FRNG doit être le plus haut possible. Pour l’améliorer, on peut :

-

-

-

Augmenter le passif circulant

- Augmenter les dettes fournisseurs

- Négocier des échéances plus longues (dans l’idéal, 30 jours fin de mois : ça équivaut à un délai moyen de 45 jours)

- Augmenter les dettes fournisseurs

-

-

- Le FRNG doit TOUJOURS être supérieur au BFR

👉 Grâce au travail fait sur l’entreprise vue sur le chapitre précédent, vous devez analyser la structure de sa trésorerie, et trouver des solutions.

Pour structurer un commentaire, il faut :

1 - Qualifier l’évolution (augmente, stagne, diminue), et dire si c’est une évolution positive ou négative.

2 - Expliquer

3 - Donner des conseils d’amélioration

Créez votre propre site internet avec Webador